广发宏观:再谈“关注价格温和回升的线索”看到蔡国庆现状,才明白他拒绝那英娶百亿富婆,是多么正确的选择

发布日期:2024-09-18 23:16

来源类型:影视小甜妞 | 作者:强光宗

| 【494949澳门今晚开什么】 【2024新澳免费资料】 【白小姐一肖一码今晚开奖】 | 【澳门金牛版正版资料大全免费】 【新澳开奖记录今天结果】 【2024年新澳门王中王资料】 【管家婆最准一肖一码】 【新澳彩开奖结果查询】 【澳门资料大全正版资料2023年】 【4949澳门免费资料大全特色】 【2024今晚澳门特马开什么号】 【2023澳门今晚开什么】 【2O24澳彩管家婆资料传真】

广发宏观郭磊团队

报告摘要

第一,在前期报告《关注价格温和回升的线索》之中,我们系统性地提示了价格高频数据见底上行的重要趋势。其中国内化工品1月上旬见底、有色金属2月初见底、猪肉价格3月上旬见底,黑色系3月底见底、建材价格4月初见底。实际上其它价格指标也吻合这一过程,比如PMI产出价格指数创7个月以来高点、BCI中间品价格指数创12个月以来次高、[1]生意社大宗商品供需指数创7个月以来最高。从生意社大宗榜来看,2023年10月大宗商品环比上涨的的商品只有46种(下跌的182种),11月、12月上涨品种分别变为82种、98种,2024年3月和4月上涨品种分别变为114种、148种,呈逐步扩散的态势。接下来我们具体梳理下4月生意社口径的大宗产品价格变化及其可能的背后线索。

第二,首先是能源领域。[2]4月涨幅前三的商品分别为液化天然气、二甲醚、液化气;然后是燃料油和沥青。上述产品整体属于原油相关产品,原油价格触底回升是来自供给端的背景。从需求端来看,液化天然气下游包括交通用燃气、城市燃气、工业用燃气;二甲醚下游是燃料;沥青下游主要是交通基建。整车货运的修复、地方公用事业的涨价,以及基建项目实物工作量的加快应是驱动因素。

第三,其次是化工领域。[3]4月涨幅前三的商品分别为丙酮、甲基丙烯酸甲酯、异丙醇等。前两者属于MMA产业链,其下游广泛对接有机玻璃(PMMA)、涂料、塑剂等领域;其中PMMA的下游除汽车、照明、家电、建筑、卫生器具外,高端应用还包括光纤、显示屏等光学领域以及医疗器械和设备等。异丙醇下游包括医药中间体、电子清洗剂、农药、涂料等。此外苯乙烯产业链亦相对强势,其承接塑料与合成橡胶两大产业。从上下游关系推断,上述化工品的上涨除成本因素、供给因素外,一季度以来汽车的产销的快速增长、家电出口及“以旧换新”政策下的高排产,电子产品需求的周期改善,以及设备更新政策等均存在影响。

第四,其三是纺织领域。[4]4月涨幅前三的商品分别为丙烯腈、锦纶FDY、涤纶POY。三者同属合成纤维,下游包括服装、家纺、工业包装、医疗卫生等领域。纺服行业的需求可能是一个重要支撑,受益于居民生活半径正常化,以及海外消费需求的逐步改善,今年纺织服装行业PMI一直在相对景气高位。

第五,其四是有色领域。[5]4月涨幅前三的商品分别为锡、镨钕合金、氧化镨;锌、铜也有较高涨幅。锡的下游包括锡焊料、锡化工等,具体应用除半导体和电子产业链产品之外,增量需求还包括新能源产业(硫酸亚锡等领域)等。镨钕合金与氧化镨同属稀土,其下游包括新能源汽车、风电等新兴领域。简单来看,除了金融属性之外,部分有色产品价格背后存在新兴产业新增需求和需求预期的带动。

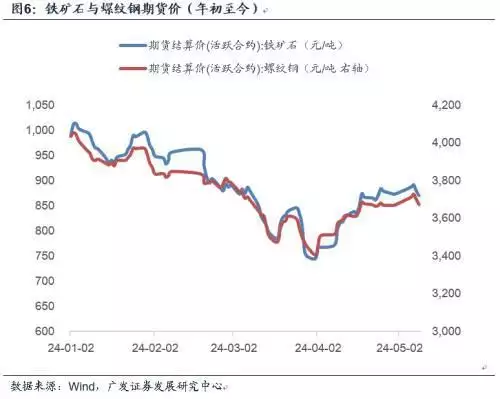

第六,其五是钢铁领域。[6]4月涨幅前三的商品分别为铁矿石、螺纹钢、线材。上述产品下游主要是建筑建材。从需求端因素来看,二季度财政节奏加快、实物工作量逐步形成可能是一个重要背景;4月底政治局会议之后地产政策新一轮调整进一步形成接力。

第七,其六是建材领域。[7]4月涨幅前三的商品除水泥外,还包括针叶、阔叶两种木浆(木浆下游除造纸外,部分木浆制品用于建材);玻璃环比小幅正增长。一季度化债背景下,建材价格量价压力明显;二季度增发国债项目开工,专项债加快落地,建材量价有触底效应,4月全国水泥发运率环比上行。

第八,最后是农副产品。[8]4月涨幅前三的商品分别为中药材麦冬和三七,以及菜籽油。从CPI分项来看,中药价格的年度涨幅一直较高,2011-2019年度涨幅均值为5.2%,2020-2022年相对较低但均值也在2.2%的水平,2023年和2024年一季度分别为5.6%和5.8%,需求增加而供给约束可能是原因之一。菜籽油价格受欧洲“倒春寒”影响。生猪和猪肉价格在低位徘徊。

第九,从上述梳理中可以看出,二季度以来各产业链价格的边际变化均存在宏观背景,包括财政节奏的加快与基建实物工作量的上升,部分领域外需回升的引导,新能源汽车等领域的产销高位,新兴产业的增量需求,消费电子周期的改善,新一轮设备更新和家电依旧换新等。需要指出的是,产业间互为上下游,存在着极为复杂的关联性。一旦微观价格触底,则会延产业链传递,从而进一步带来宏观角度的PPI和CPI触底回升。这是当前宏观面最重要的线索之一。

正文

在前期报告《关注价格温和回升的线索》之中,我们系统性地提示了价格高频数据见底上行的重要趋势。其中国内化工品1月上旬见底、有色金属2月初见底、猪肉价格3月上旬见底,黑色系3月底见底、建材价格4月初见底。实际上其它价格指标也吻合这一过程,比如PMI产出价格指数创7个月以来高点、BCI中间品价格指数创12个月以来次高、 生意社大宗商品供需指数创7个月以来最高。从生意社大宗榜来看,2023年10月大宗商品环比上涨的的商品只有46种(下跌的182种),11月、12月上涨品种分别变为82种、98种,2024年3月和4月上涨品种分别变为114种、148种,呈逐步扩散的态势。接下来我们具体梳理下4月生意社口径的大宗产品价格变化及其可能的背后线索。

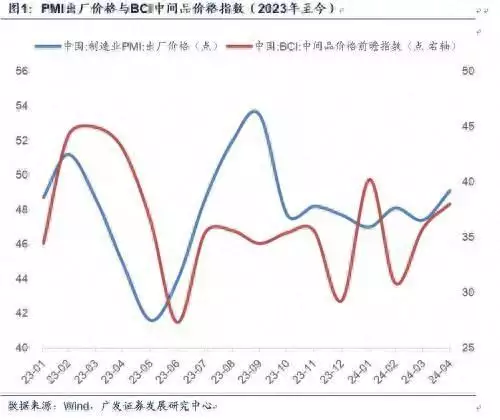

据Wind数据,2024年4月,中国制造业PMI出厂价格指数升至49.1,录得去年10月以来高点,今年1-3月读数分别为47.0、48.1、47.4。同期BCI中间品价格前瞻指数升至38.0,录得去年5月以来高点,今年1-3月读数分别为40.2、30.8、35.8。

另据生意社数据,2024年4月,生意社大宗商品供需指数录得0.24,均涨幅为1.88%,读数为去年10月以来新高。去年10月-今年4月,生意社大宗商品涨跌榜环比上行品种数分别为46、82、98、113、134、114、148种,环比下行的品种数为182、151、140、125、106、144、115种。4月生意社商品环比上行数量显著增多。

首先是能源领域。4月涨幅前三的商品分别为液化天然气、二甲醚、液化气;然后是燃料油和沥青。上述产品整体属于原油相关产品,原油价格触底回升是来自供给端的背景。从需求端来看,液化天然气下游包括交通用燃气、城市燃气、工业用燃气;二甲醚下游是燃料;沥青下游主要是交通基建。整车货运的修复、地方公用事业的涨价,以及基建项目实物工作量的加快应是驱动因素。

4月生意社能源板块环比上升的商品共9种,涨幅前三的商品分别为液化天然气(12.56%)、二甲醚(10.14%)、液化气(4.42%),燃料油(2.94%)及沥青(2.87%)涨幅居前。就基本面而言,4月欧洲天然气累库速率低于季节性,荷兰TTF气价中枢进一步上移。值得注意的是,今年全国多地“天然气顺价”联动机制落地,天然气终端销售价格与上游气源采购成本联动性增强,部分城市燃气费用出现上涨。

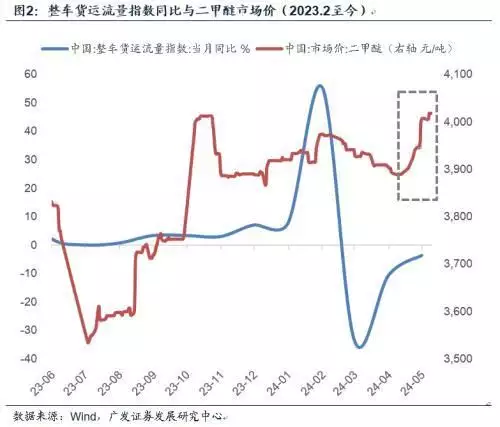

二甲醚下游需求主要集中于柴油、天然气等燃料领域。近期二甲醚成本端受原油、天然气、甲醇等原材料支撑,需求端4月整车货运流量均值升至106.94(春节后高点),同比读数升至-3.5%(2月以来高位),生产流通领域活跃度进一步推升二甲醚价格。

沥青主要用于道路施工,公路、市政道路建设等领域。4月广义财政支出进度加快、政治局会议定调新一阶段地产政策背景下,一季度偏弱的建筑业触底信号明确,沥青价格对当前基建实物工作量落地情况形成映射。

其次是化工领域。4月涨幅前三的商品分别为丙酮、甲基丙烯酸甲酯、异丙醇等。前两者属于MMA产业链,其下游广泛对接有机玻璃(PMMA)、涂料、塑剂等领域;其中PMMA的下游除汽车、照明、家电、建筑、卫生器具外,高端应用还包括光纤、显示屏等光学领域以及医疗器械和设备等。异丙醇下游包括医药中间体、电子清洗剂、农药、涂料等。此外苯乙烯产业链亦相对强势,其承接塑料与合成橡胶两大产业。从上下游关系推断,上述化工品的上涨除成本因素、供给因素外,一季度以来汽车的产销的快速增长、家电出口及“以旧换新”政策下的高排产,电子产品需求的周期改善,以及设备更新政策等均存在影响。

4月生意社化工板块环比上升的商品69种,涨幅前三的商品分别为丙酮(16.35%)、甲基丙烯酸甲酯(14.47%)、异丙醇(11.36%)。4月丙酮—甲基丙烯酸甲酯(MMA)领涨化工产业链,受油价相对强势、原料纯苯高位运行影响,丙酮成本端维持刚性;国外装置集中检修导致进口货源减少,叠加4月纺服、电气设备、计算机通讯电子PMI显著偏高,制造业领域需求推升价格中枢。

丙酮-异丙醇行业逻辑类似,成本端刚性支撑叠加库存水平偏低,市场可售货源偏紧。值得注意的是异丙醇下游集中在医药中间体、有机合成及农药、电子清洗与涂料等领域,其中医药中间体的市场占比最高,考虑到4月医药制造业PMI落于55-60高景气区间,需求侧对异丙醇价格亦存在较强支撑。

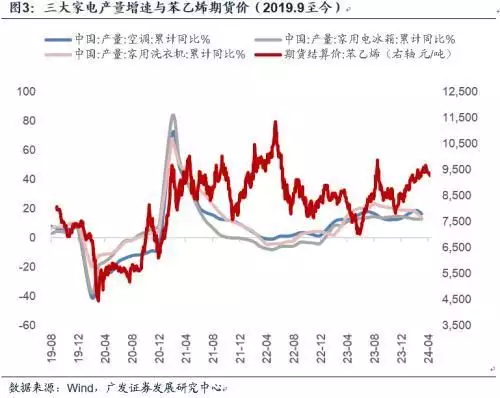

苯乙烯等芳烃产业链相对强势。行业层面受产能趋紧、原油等成本端偏强支撑,下游苯乙烯、PS开工率则相对稳定,苯酚、酮醇等产品价格走高。PVC产业链开工率回升,前期检修企业逐步复产,宏观预期偏暖叠加成本支撑,盘面价格震荡上行。值得注意的是,苯乙烯下游家电排产持续高增,1-3月空调、冰箱、洗衣机产量累计同比16.5%、12.8%、13.8%。此外受家电以旧换新等政策催化,内需排产及厂商备货意愿显著回升。

其三是纺织领域。4月涨幅前三的商品分别为丙烯腈、锦纶FDY、涤纶POY。三者同属合成纤维,下游包括服装、家纺、工业包装、医疗卫生等领域。纺服行业的需求可能是一个重要支撑,受益于居民生活半径正常化,以及海外消费需求的逐步改善,今年纺织服装行业PMI一直在相对景气高位。

4月生意社纺织板块环比上升的商品共计6种,涨幅前三的商品分别为丙烯腈(8.41%)、锦纶FDY(1.40%)、涤纶POY(0.97%)。4月纺服产业链景气度以上行为主,成本端受原油、PTA等原材料价格支撑,终端聚酯负荷整体维持高位。截至4月30日,PTA江浙织机负荷率录得72.4%,高于2022-2023年4月读数的56.67%、54.69%,近五年来仅低于2021年4月读数81.97%。

值得注意的是,去年下半年以来国内纺服出口持续改善,去年7月纺织服装出口交货值触及-19.6%的本轮底部,目前已连续上行至今年3月的-4.4%。今年1月、3月国内棉纺织行业采购经理人指数(PMI)进一步升至58.01、52.75的相对高位,去年4月-12月纺织业PMI区间为30.18-52.46。

其四是有色领域。4月涨幅前三的商品分别为锡、镨钕合金、氧化镨;锌、铜也有较高涨幅。锡的下游包括锡焊料、锡化工等,具体应用除半导体和电子产业链产品之外,增量需求还包括新能源产业(硫酸亚锡等领域)等。镨钕合金与氧化镨同属稀土,其下游包括新能源汽车、风电等新兴领域。简单来看,除了金融属性之外,部分有色产品价格背后存在新兴产业新增需求和需求预期的带动。

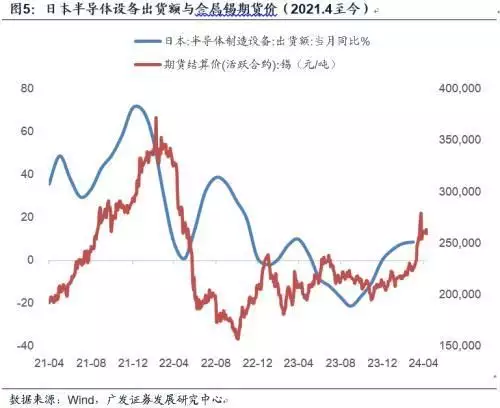

4月生意社有色板块环比上升的商品共21种,锡(16.87%)、镨钕合金(15.43%)、氧化镨(13.99%)涨幅靠前。需求端全球半导体上行周期确立,叠加缅甸锡矿供给扰动、以及印尼精锡出口局部收紧,4月锡价领涨有色金属板块。稀土方面海外供给不确定性仍高,新能源等新兴制造业需求向好,镨钕镝紧平衡局面延续。基本金属则受一季度全球制造业PMI逐月改善、海外铜精矿限产预期等因素催化,铜、铝、铅等品种表现强势。

其五是钢铁领域。4月涨幅前三的商品分别为铁矿石、螺纹钢、线材。上述产品下游主要是建筑建材。从需求端因素来看,二季度财政节奏加快、实物工作量逐步形成可能是一个重要背景;4月底政治局会议之后地产政策的新一轮调整进一步形成接力。

4月生意社钢铁板块环比上升的商品共16种,涨幅前三的商品分别为(澳)铁矿石(16.03%)、螺纹钢(6.89%)、线材(6.36%)。4月钢材去库节奏趋于稳定,黑色系表观需求逐步回暖,螺纹钢、线材等建材钢材震荡上行。就原料端而言,钢厂利润修复叠加复产进度较快,铁矿石与焦煤等上游品种表现强势。

其六是建材领域。4月涨幅前三的商品除水泥外,还包括针叶、阔叶两种木浆(木浆下游除造纸外,部分木浆制品用于建材);玻璃环比小幅正增长。一季度化债背景下,建材价格量价压力明显;二季度增发国债项目开工,专项债加快落地,建材量价有触底效应,4月全国水泥发运率环比上行。

4月生意社建材板块环比上升的商品共5种,涨幅前三的商品分别为水泥(5.96%)、针叶木浆(3.06%)、阔叶木浆(2.99%)。4月基建实物工作量进展加快,水泥发运率、沥青等表观需求进一步回升。截至4月30日,全国水泥发运率升至40.46%,环比3月读数回升4.5pct;同比跌幅收窄至-5.4pct(2、3月同比分别为-17.7pct、-7.5pct),4月初发改委对于二季度特别国债落地节奏作出指示,带动水泥、玻璃价格触底回升。

木浆除造纸应用以外,在(中密度)纤维版等建材领域亦存在应用,对应室内装修、家居地板、建筑及汽车内饰等终端场景。4月海外纸浆供应中断事件频发,海外木浆库存水平偏低。截至今年3月,欧洲漂针木浆库存降至22.71万吨,库存水平录得20个月以来新低。国内造纸与纤维板需求则保持相对平稳,纸浆上游价格持续偏强。

最后是农副产品。4月涨幅前三的商品分别为中药材麦冬和三七,以及菜籽油。从CPI分项来看,中药价格的年度涨幅一直较高,2011-2019年度涨幅均值为5.2%,2020-2022年相对较低但均值也在2.2%的水平,2023年和2024年一季度分别为5.6%和5.8%,需求增加而供给约束可能是原因之一。菜籽油价格受欧洲“倒春寒”影响。生猪和猪肉价格在低位徘徊。

4月生意社农副板块环比上升的商品共6种,涨幅前三的商品分别为麦冬(24.54%)、三七(3.30%)、菜籽油(3.11%)。2011年至今CPI中药分项逐年上涨,2011-2019年涨幅区间2.7%-11.9%,年涨幅均值5.2%;2020-2022年涨幅区间1.7%-2.5%,年涨幅均值2.2%;2023年与今年一季度涨幅达5.6%、5.8%。近年来中药材上涨逻辑包括疫后需求结构性增加、种植加工环节导致的供给偏紧、政府监管与环保标准提高、极端天气影响等。

另据中国植物油行业协会,4月国际葵花籽油和菜籽油价格继续上涨,分别受到全球进口需求依然旺盛以及对欧洲部分地区冬季油菜籽产区恶劣天气令人担忧的支撑。4月份世界食品价格指数略有上升,达到119.1点,比调整后的3月份指数上涨0.3%。4月份植物油价格指数130.9点,环比上涨0.3%,达13个月以来最高水平。

从上述梳理中可以看出,二季度以来各产业链价格的边际变化均存在宏观背景,包括财政节奏的加快与基建实物工作量的上升,部分领域外需回升的引导,新能源汽车等领域的产销高位,新兴产业的增量需求,消费电子周期的改善,新一轮设备更新和家电依旧换新等。需要指出的是,产业间互为上下游,存在着极为复杂的关联性。一旦微观价格触底,则会延产业链传递,从而进一步带来宏观角度的PPI和CPI触底回升。这是当前宏观面最重要的线索之一。

核心假设风险:国内宏观经济下行压力超预期;政策稳增长力度超预期;地产下行风险超预期。海外货币政策影响超预期;海外经济下行对于国内出口的影响超预期。大宗商品波动超预期。

本文源自券商研报精选

乔治·克林顿:

8秒前:8%、13.

方星懿:

3秒前:一旦微观价格触底,则会延产业链传递,从而进一步带来宏观角度的PPI和CPI触底回升。

AdamScott:

6秒前:上述产品下游主要是建筑建材。

詹妮娜·加万卡:

2秒前:值得注意的是,去年下半年以来国内纺服出口持续改善,去年7月纺织服装出口交货值触及-19.