华泰宏观:在金融数据仍存在噪音的情况下,建议跟踪财政高频指标以及价格边际变化来观察经济动能走势糖尿病患者吃大米饭,记住这5个字,餐后血糖不升高!

发布日期:2024-09-21 13:15

来源类型:照见古今 | 作者:布丽奇·门德勒

| 【494949澳门今晚开什么】 【2024新澳免费资料】 【管家婆白小姐开奖记录】 | 【澳门金牛版正版资料大全免费】 【新澳开奖记录今天结果】 【2024年新澳门王中王资料】 【管家婆最准一肖一码】 【新澳彩开奖结果查询】 【2024新奥今晚开什么下载】 【4949澳门免费资料大全特色】 【2024今晚澳门特马开什么号】 【澳门管家婆最准一特一肖】 【2O24澳彩管家婆资料传真】

核心观点

6月社融数据点评

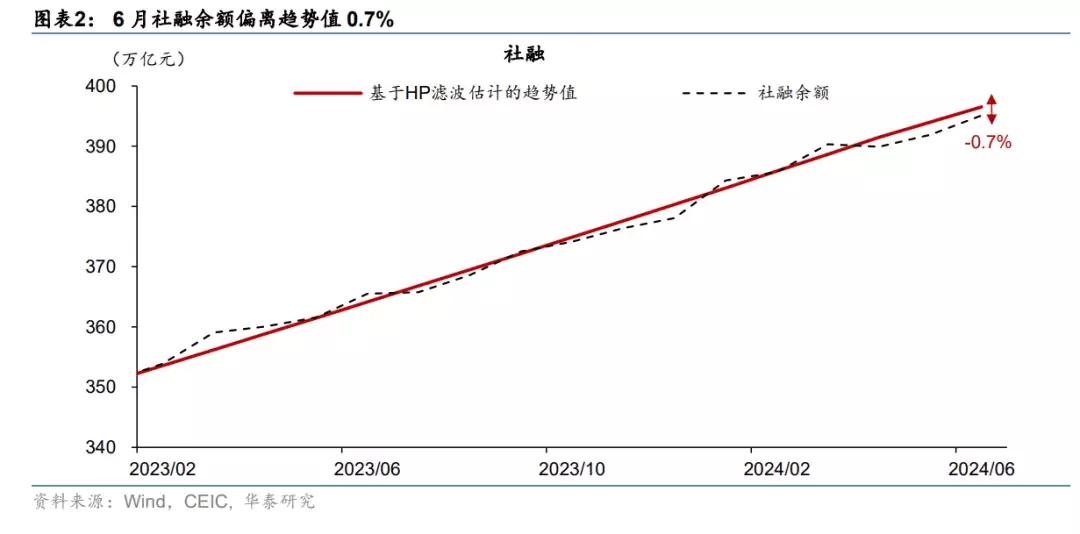

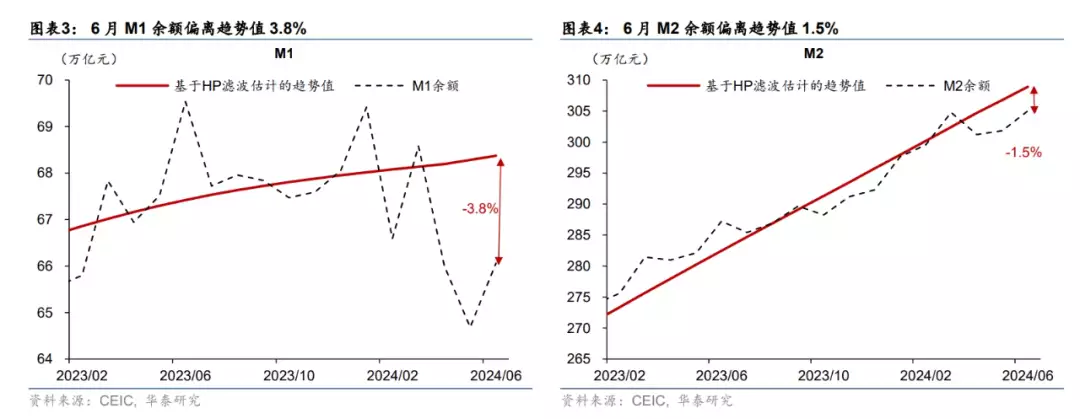

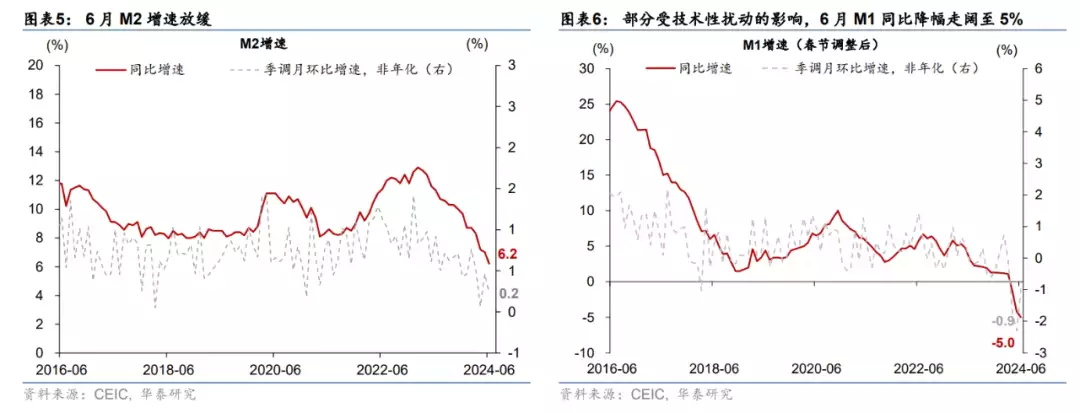

数据快评:6月社融增速较5月回落,主要受新增人民币贷款同比少增的拖累,显示实体经济融资需求偏弱,同时M1和M2同比增速下行,反映“挤水分”的影响仍然存在。简单测算显示,6月M1、M2、社融余额分别偏离趋势3.8%、1.5%、0.7%,显示“挤水分”的影响犹存、且对M1的影响相对较大。6月M1同比降幅从5月的4.2%走阔至5%(彭博一致预期-5.4%),显示“挤水分”与企业盈利偏弱、地产成交待企稳、以及财政支出待加速继续共同拖累M1增长。与此同时,6月M2同比增速从5月的7%回落至6.2%(彭博一致预期6.8%),可能受到新增人民币贷款同比少增、财政存款同比少减、以及“挤水分”的多重影响。

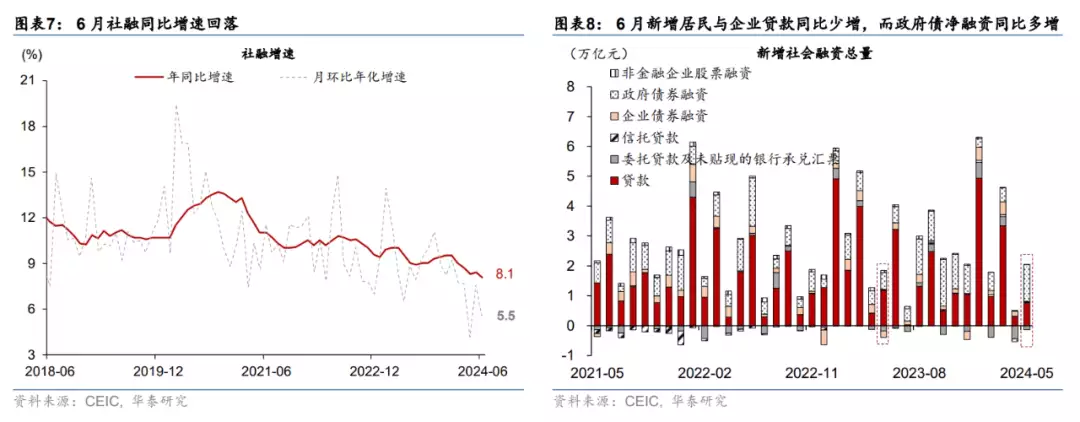

社融方面,6月新增人民币贷款2.13万亿元,彭博一致预期3.1万亿元,同比少增9,200亿元;新增社融为3.3万亿元,彭博一致预期3.4万亿元,同比少增9,283亿元。由此,6月社融同比增速从5月的8.4%回落至8.1%,(季调后)月环比折年增速从5月的7.6%放缓至5.5%(图表7)。从社融分项看,6月社融同比少增,主要是由于新增人民币贷款(尤其是企业中长期贷款)同比少增,显示实体经济融资需求或仍不强。

分析结论:往前看,虽然“挤水分”对金融数据仍有扰动,但实体经济融资需求仍偏弱,由此财政和货币政策或仍需进一步宽松来支撑经济的持续回升。我们继续建议关注财政的高频数据以及价格的边际变化来观察经济动能走势。6月新增人民币贷款同比少增,尤其是反映企业融资需求的新增企业中长期贷款同比少增,可能显示实体经济动能仍待提速。同时,6月政府债净发行同比多增3,116亿元,同比增幅较5月的6,695亿元有所收窄,叠加6月财政存款同比少减,反映财政资金拨付、财政同比扩张力度仍需加强,由此基建相关融资需求可能仍待提速。另一方面,6月地产成交同比改善,尤其是一线城市二手房成交放量,但持续性有待观察。因此,财政和货币政策或仍需进一步宽松来支撑经济持续回升。在金融数据仍存在噪音的情况下,我们继续建议跟踪财政的高频指标以及价格的边际变化来观察经济动能走势,尤其是跟踪地方专项债和国债的发行进度。

具体分项数据分析如下:

1)短期内,“挤水分”对M1和M2的影响犹存,两者仍不宜作为实体经济现金流的直接映射,其中M1受“挤水分”的影响相对较大。6月M1同比降幅从5月的4.2%走阔至5%(彭博一致预期-5.4%),而月环比(非年化)降幅从5月的2.3%收窄至0.9%,由此M1余额偏离趋势3.8%(图表3)。如我们在《若M1口径调整,影响几何?》(2024/6/24)中所分析,我国M1统计中仅包含波动较大的企业和机构团体活期存款,而不包括相对稳定的居民活期存款,短期内“挤水分”或对M1增速带来较大的技术性扰动。同时,M1亦受企业盈利低位修复、地产成交仍待企稳、以及财政支出有待加速的影响而增长偏慢。往前看,短期内“挤水分”可能仍会对M1产生扰动;中长期看,M1增速回升可能仍待地产成交企稳、PPI同比收窄、以及财政加大融资及支出力度。

6月M2同比增速从5月的7%放缓至6.2%(彭博一致预期6.8%),除受“挤水分”的影响之外,也受到信贷扩张放缓、以及财政存款同比少减的拖累。经季节性调整后,6月M2月环比(非年化)增速自5月的0.5%回落至0.2%(图表5)。6月人民币存款余额环比增加2.46万亿元,同比少增1.25万亿元,其中企业存款同比少增1.06万亿元,由此M2余额偏离趋势值1.5%。同时,6月财政存款余额环比回落8,193亿元,同比少减2,303亿元,由此财政存款同比增速从5月的5.5%明显回升至11.3%,拖累M2同比增速约0.1个百分点。

2)今年6月新增人民币贷款2.13万亿元(彭博一致预期3.1万亿元)、同比少增9,200亿元,由此,6月人民币贷款余额同比增速较5月的9.3%回落至8.8%。一方面,6月企业短期贷款余额虽然季节性环比上升6,700亿元,但同比少增749亿元,可能反映禁止手工补息的影响犹存。另一方面,6月居民和企业中长期贷款均同比少增,显示实体经济的自发性融资需求仍待修复。具体看,6月居民短期、中长期贷款余额环比分别上升2,471、3,202亿元,分别同比少增2,443、1,428亿元,可能受居民收入预期不强、以及存量房贷利率偏高下提前还贷意愿较强的影响。6月新增企业中长期贷款9,700亿元,同比少增6,233亿元,显示企业融资需求偏弱。

3)6月新增社融为3.3万亿元(彭博一致预期3.4万亿元),同比少增9,283亿元。从贷款以外的分项看,6月政府债净发行8,487亿元,同比多增3,116亿元,同比增幅较5月有所下降,显示6月财政同比扩张力度仍需加强。另一方面,6月企业债净融资2,128亿元,同比少增121亿元。此外,6月包括信托贷款、委托贷款与银行未贴现承兑汇票在内的“非标”资产合计余额下降1,300亿元,同比多减399亿元,主要由于表外票据同比明显多减,可能是由于银行将表外票据腾挪至表内进行贷款冲量。

风险提示:“挤水分”的影响超预期;政策发力不及预期。

文章来源

本文摘自2024年7月13日发布的《如何解读六月货币信贷数据》

本文源自券商研报精选

戴安·拉德:

4秒前:具体看,6月居民短期、中长期贷款余额环比分别上升2,471、3,202亿元,分别同比少增2,443、1,428亿元,可能受居民收入预期不强、以及存量房贷利率偏高下提前还贷意愿较强的影响。

玉坦:

3秒前:46万亿元,同比少增1.

Merlini:

6秒前:5%明显回升至11.

王建法:

5秒前:1万亿元,同比少增9,200亿元;新增社融为3.